Όπως καταδεικνύει ο δείκτης Leaseurope, ο ευρωπαϊκός κλάδος leasing δεν εξαιρέθηκε από τη γενική ύφεση που σημειώθηκε ως αποτέλεσμα της πανδημίας Covid-19 κατά το β’ τρίμηνο.

Ο δείκτης Leaseurope είναι μια μοναδική έρευνα που παρακολουθεί βασικούς δείκτες (KPIs) απόδοσης δείγματος 23 ευρωπαίων εκμισθωτών σε τριμηνιαία βάση. Το δεύτερο τρίμηνο του 2020, τα αποτελέσματα του οποίου έδωσε πρόσφατα στη δημοσιότητα, είναι η τριάντα όγδοη έκδοση της έρευνας.

Προς το παρόν, τα χαρτοφυλάκια συνεχίζουν να επεκτείνονται παρά τη μεγάλη πτώση σε νέες συμβάσεις και οι εκμισθωτές ανταποκρίθηκαν ταχέως στην κρίση, μειώνοντας το κόστος και λαμβάνοντας πολύ συντηρητικές θέσεις σχετικά με τις προβλέψεις ζημίας δανείων, ώστε να αντικατοπτρίζουν το εξαιρετικά αβέβαιο οικονομικό περιβάλλον.

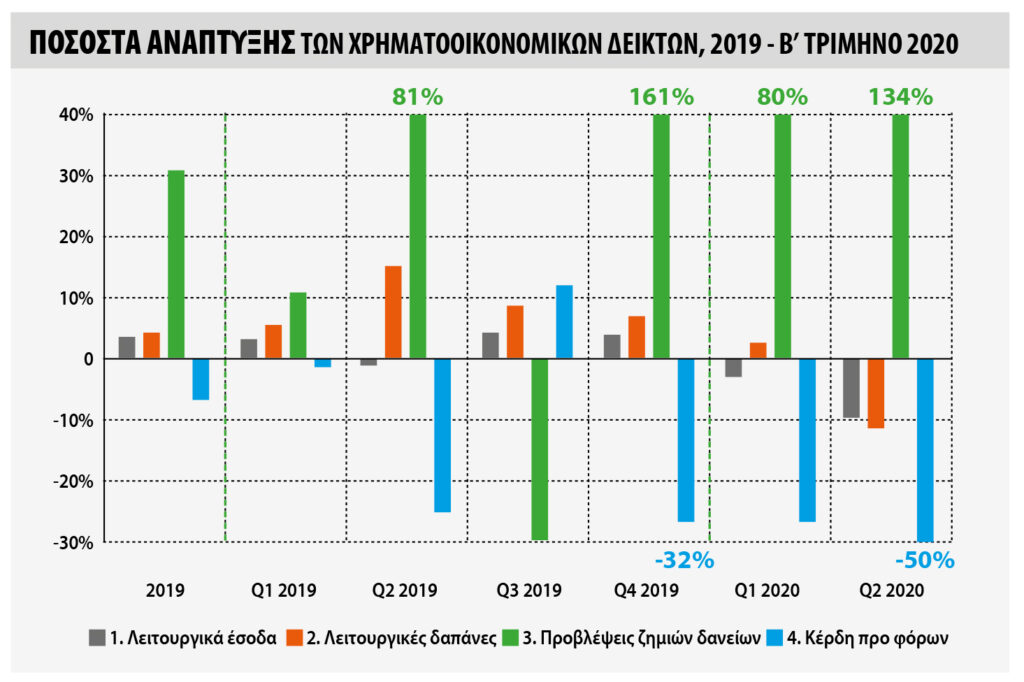

Οι περισσότεροι βασικοί δείκτες επιδεινώθηκαν σημαντικά, εκτός από το μέσο κόστος / έσοδα. Σε σύγκριση με το δεύτερο τρίμηνο του 2019, οι συνολικοί όγκοι των νέων συμβάσεων μειώθηκαν κατά περίπου -30%, φθάνοντας τα 20,6 δισεκατομμύρια ευρώ. Το χαρτοφυλάκιο των εκκρεμών συμβολαίων αυξήθηκε κατά 1,1% το 2ο τρίμηνο του 2020, ενώ τα σταθμισμένα περιουσιακά στοιχεία παρέμειναν σχετικά σταθερά με οριακή αύξηση 0,3%.

Τα συνολικά κέρδη προ φόρων μειώθηκαν κατά το ήμισυ (-50,3%) το δεύτερο τρίμηνο του 2020 σε σύγκριση με το ίδιο τρίμηνο του προηγούμενου έτους. Αυτό οφείλεται σε μεγάλο βαθμό στην κλιμάκωση των προβλέψεων για ζημίες δανείων και όχι σε δραματική μείωση των εσόδων. Ως αποτέλεσμα, η σταθμισμένη μέση κερδοφορία το δεύτερο τρίμηνο του 2020 μειώθηκε κατά σχεδόν ένα τρίτο σε σύγκριση με το επίπεδο του 2ου τριμήνου του 2019, από 40,6% σε μόλις 13,1%. Η μέση κερδοφορία στο δείγμα μοιράστηκε επίσης μια παρόμοια τάση, παρά το υψηλότερο επίπεδο του 20,3% το δεύτερο τρίμηνο του 2020.

Τόσο τα λειτουργικά έσοδα όσο και τα έξοδα παρουσίασαν πτώση -9,3% και -11,2% αντίστοιχα το δεύτερο τρίμηνο του 2020 σε σύγκριση με την ίδια περίοδο πέρυσι. Συγκεκριμένα, ήταν η πρώτη φορά που τα λειτουργικά έξοδα σημείωσαν τόσο απότομη βελτίωση στην ιστορία του δείκτη. Κατά συνέπεια, ο μέσος λόγος κόστους / εσόδων βελτιώθηκε κατά 1,3 εκατοστιαίες μονάδες και έφτασε το 45,3%, ενώ ο σταθμισμένος μέσος λόγος κόστους / εσόδων παρέμεινε σχετικά αμετάβλητος στο 50% περίπου το δεύτερο εξάμηνο του 2020.

Οι προβλέψεις για ζημίες δανείων αυξήθηκαν κατά 134,2% το 2ο τρίμηνο του 2020 σε σύγκριση με την ίδια περίοδο πριν από ένα χρόνο. Ως αποτέλεσμα, το σταθμισμένο μέσο κόστος κινδύνου επιδεινώθηκε σημαντικά, από 0,42% το 2ο τρίμηνο του 2019 σε 0,97% το 2ο τρίμηνο του 2020. Παρόλο που το κόστος του κινδύνου ήταν πιο θετικό όταν αποκλείστηκαν οι ακραίες επιπτώσεις, ο διάμεσος λόγος έφτασε σε ρεκόρ υψηλό το δεύτερο τρίμηνο του 2020 στο 0,7%. Αυτά τα επίπεδα πλησιάζουν αλλά δεν είναι τόσο υψηλά όσο τα επίπεδα του 2010.

Το δεύτερο τρίμηνο του 2020, τόσο η RoA (απόδοση περιουσιακών στοιχείων) όσο και η RoE (απόδοση ιδίων κεφαλαίων) ήταν στα χαμηλότερα επίπεδα από το 2010. Ο σταθμισμένος μέσος όρος RoA ήταν 0,7%, με διάμεσο λόγο 0,8% για την “τυπική” εταιρεία leasing.

Φωτογραφία: Leaseurope

: «Θέλουμε ο πελάτης να μην είναι ένας απλός χρήστης»")