Η περίοδος 2021–2025 θυμίζει ιστορία δύο εντελώς διαφορετικών στρατηγικών. Η Arval, που ανήκει εξ ολοκλήρου στην BNP Paribas, ακολούθησε μια συνειδητή και συνεπή στρατηγική ανάπτυξης — επεκτείνοντας σταθερά τον εταιρικό της στόλο. Η Ayvens, με βασικό μέτοχο τη Société Générale, προχώρησε σε έναν φιλόδοξο μετασχηματισμό μετά την εξαγορά της LeasePlan τον Μάιο του 2023, δίνοντας έμφαση στην ενοποίηση, τη μείωση κόστους και την αποκατάσταση της κερδοφορίας. Μέχρι και το 2026, οι στρατηγικές φιλοδοξίες των δύο εταιρειών συνεχίζουν να αποκλίνουν: η Ayvens επιβεβαιώνει τους στόχους κερδοφορίας της, ενώ η Arval, χωρίς να θέλει να υστερήσει σε μέγεθος, έχει ξεκινήσει αποκλειστικές διαπραγματεύσεις για την εξαγορά της Athlon από τη Mercedes-Benz.

Μέρος 1ο — Ανάπτυξη Στόλου και Παραγωγικότητα

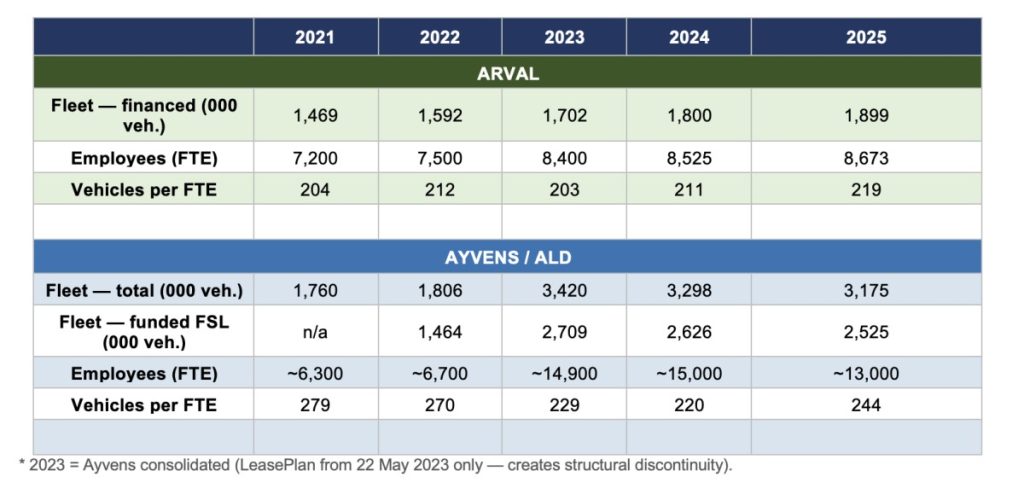

Στη διάρκεια αυτών των τεσσάρων ετών, και οι δύο εταιρείες αύξησαν τον εταιρικό τους στόλο, αλλά ακολουθώντας εντελώς διαφορετικές διαδρομές. Η Arval πέτυχε σταθερή οργανική ανάπτυξη, αυξάνοντας τον χρηματοδοτούμενο στόλο της από 1,47 εκατομμύρια οχήματα το 2021 σε περίπου 1,90 εκατομμύρια το 2025, δηλαδή έναν μέσο ετήσιο ρυθμό αύξησης περίπου +6,6%. Αυτό επιτεύχθηκε διατηρώντας υπό έλεγχο την αύξηση του προσωπικού. Με 8.673 εργαζομένους το 2025 έναντι 7.200 το 2021 (+20%), η Arval βελτίωσε τον δείκτη οχημάτων ανά εργαζόμενο από 204 σε 219, καταγράφοντας μια απτή αύξηση παραγωγικότητας της τάξης του +7%.

Η πορεία της Ayvens ήταν ανομοιογενής. Η ALD ως αυτόνομη οντότητα διαχειριζόταν 1,76 εκατομμύρια οχήματα το 2022 με περίπου 6.700 εργαζομένους — έναν κορυφαίο στον κλάδο δείκτη 270 οχημάτων ανά εργαζόμενο. Η εξαγορά της LeasePlan τον Μάιο του 2023 άλλαξε πλήρως τα δεδομένα: η ενιαία πλέον εταιρεία εκτοξεύθηκε στα 3,4 εκατομμύρια οχήματα (2,7 εκατομμύρια χρηματοδοτούμενα) και σχεδόν 14.900 εργαζομένους, μειώνοντας τον δείκτη οχημάτων ανά εργαζόμενο στα 229. Μέχρι το 2025, η Ayvens μείωσε το προσωπικό της σε περίπου 13.000 άτομα μέσω του προγράμματος ενοποίησης, ανακτώντας εν μέρει την αποδοτικότητα στα 244 χρηματοδοτούμενα οχήματα ανά εργαζόμενο. Οι συνέργειες ύψους 357 εκατ. ευρώ που επιτεύχθηκαν το 2025, έναντι στόχου 440 εκατ. ευρώ έως το 2026, αποτελούν την πιο σαφή ένδειξη ότι η διαδικασία εξορθολογισμού προχωρά όπως έχει σχεδιαστεί — ακόμη κι αν τα επίπεδα παραγωγικότητας της προ-συγχώνευσης ALD παραμένουν το σημείο αναφοράς.

Μέρος 2ο — Κερδοφορία

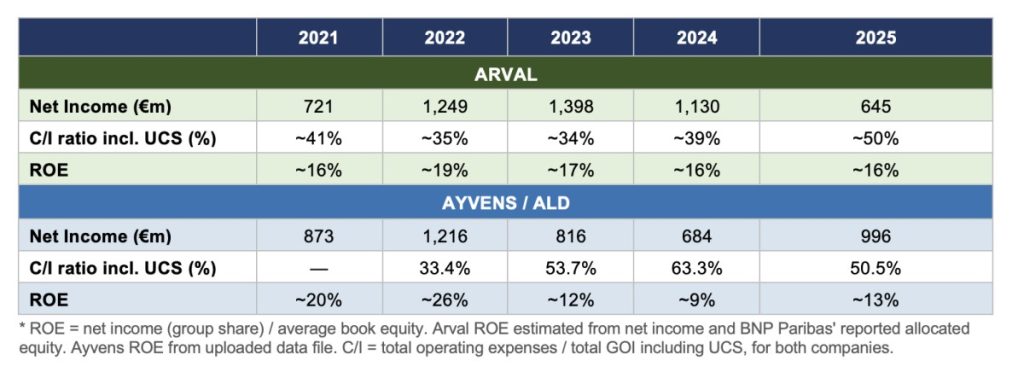

Για λόγους συγκρισιμότητας, ο πίνακας κερδοφορίας χρησιμοποιεί τον δείκτη απόδοσης ιδίων κεφαλαίων (ROE) και για τις δύο εταιρείες, καθώς και τον δείκτη κόστους/εσόδων (C/I) για τα κέρδη από τις πωλήσεις μεταχειρισμένων οχημάτων (Used Car Sales – UCS), ώστε να αποτυπώνεται το συνολικό κόστος δημιουργίας όλων των πηγών εσόδων.

Η Arval επέδειξε αξιοσημείωτη ανθεκτικότητα στα κέρδη της. Τα καθαρά κέρδη αυξήθηκαν από 721 εκατ. ευρώ το 2021 σε 1,4 δισ. ευρώ το 2023, πριν υποχωρήσουν στα 645 εκατ. ευρώ το 2025 καθώς η αγορά μεταχειρισμένων οχημάτων εξομαλύνθηκε. Το ROE της Arval παρέμεινε σταθερά μεταξύ 16% και 19%, κάτι που αντανακλά τη πειθαρχημένη διαχείριση κεφαλαίων της BNP Paribas. Ο δείκτης C/I (μαζί με UCS) επιδεινώθηκε από περίπου 34% το 2023 σε περίπου 50% το 2025, καθώς τα έκτακτα κέρδη από UCS υποχώρησαν, ωστόσο η δομική βάση κόστους παραμένει αποδοτική.

Η κερδοφορία της Ayvens παρουσίασε μεγάλες διακυμάνσεις. Η ALD ως αυτόνομη εταιρεία κατέγραψε ROE 26% το 2022, ενισχυμένο από εξαιρετικά κέρδη στα μεταχειρισμένα. Η περίοδος 2023–2024 μετά τη συγχώνευση αποτέλεσε το χαμηλότερο σημείο: το κόστος ενοποίησης (170–190 εκατ. ευρώ ετησίως), οι αποσβέσεις από την κατανομή τιμήματος εξαγοράς της LeasePlan και η εξομάλυνση των UCS οδήγησαν τα καθαρά κέρδη στα 684 εκατ. ευρώ το 2024 και το ROE μόλις στο 9%. Ο δείκτης C/I (με UCS), στο 63,3% το 2024, αποτυπώνει μια επιχείρηση που προσωρινά «κουβαλά» δύο δομές κόστους. Η ανάκαμψη του 2025 είναι πειστική: τα καθαρά κέρδη ανήλθαν ξανά στα 996 εκατ. ευρώ (+46%), το ROE έφτασε περίπου στο 13% και ο δείκτης C/I βελτιώθηκε σημαντικά στο 50,5%. Αξίζει να αποδοθεί αναγνώριση στον Tim Albertsen, που αποχώρησε από τη θέση του CEO την 1η Δεκεμβρίου 2025. Υπό την ηγεσία του σχεδιάστηκε, χρηματοδοτήθηκε και υλοποιήθηκε η εξαγορά της LeasePlan — και η ενοποίηση ολοκληρώθηκε ταχύτερα από το προβλεπόμενο.

Μέρος 3ο — Η Ιστορία των Πωλήσεων Μεταχειρισμένων Οχημάτων

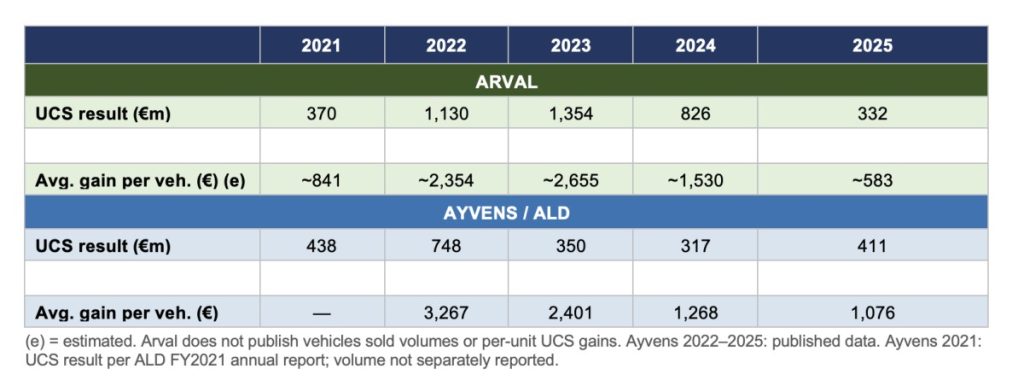

Η έκρηξη κερδών από τις πωλήσεις μεταχειρισμένων οχημάτων (UCS) την περίοδο 2021–2023 ήταν το καθοριστικό χρηματοοικονομικό γεγονός για ολόκληρο τον κλάδο. Ο συνδυασμός διαταραχών στην εφοδιαστική αλυσίδα λόγω Covid, της παγκόσμιας έλλειψης νέων οχημάτων και των ασυνήθιστα χαμηλών επιστροφών εταιρικών στόλων δημιούργησε μια πρωτοφανή άνοδο στις υπολειμματικές αξίες. Και οι δύο εταιρείες επωφελήθηκαν σημαντικά: τα UCS της Arval κορυφώθηκαν στα 1,35 δισ. ευρώ το 2023, που αντιστοιχούν σε μέσο κέρδος περίπου 2.655 ευρώ ανά όχημα. Η Ayvens (ως ALD) κορυφώθηκε νωρίτερα, το 2022, με 748 εκατ. ευρώ ή 3.267 ευρώ ανά όχημα — το υψηλότερο στην ιστορία της.

Η επιστροφή στην κανονικότητα υπήρξε γρήγορη και έντονη. Μέχρι το 2025, τα μέση κέρδη ανά όχημα υποχώρησαν περίπου στα 583 ευρώ για την Arval και στα 1.076 ευρώ για την Ayvens — επίπεδα ακόμη υψηλότερα από την προ-Covid περίοδο, αλλά ενδεικτικά μιας αγοράς μεταχειρισμένων που έχει σε μεγάλο βαθμό εξισορροπηθεί.

Κοιτάζοντας μπροστά, για την περίοδο 2026–2028, το περιβάλλον των UCS αναμένεται να παραμείνει δομικά πιο απαιτητικό. Οι υπολειμματικές αξίες των ηλεκτρικών οχημάτων με μπαταρία (BEVs) αποδεικνύονται πολύ πιο ασταθείς και δύσκολες στην πρόβλεψη σε σχέση με τα οχήματα με κινητήρα εσωτερικής καύσης. Ιδίως τα πρώτης γενιάς BEVs — όπου η ανησυχία για την αυτονομία, οι περιορισμοί στις υποδομές φόρτισης και η ταχεία τεχνολογική απαξίωση επηρεάζουν τις τιμές μεταπώλησης — εμφανίζουν σημαντικές αποκλίσεις σε σχέση με τις αρχικές εκτιμήσεις υπολειμματικής αξίας. Τόσο η Ayvens όσο και η Arval έχουν ήδη προσαρμόσει προς τα κάτω τις σχετικές παραδοχές τους, όμως το αυξανόμενο ποσοστό ηλεκτρικών οχημάτων στους επιστρεφόμενους εταιρικούς στόλους σημαίνει ότι αυτή η πίεση θα ενταθεί το 2026 και το 2027, καθώς λήγουν συμβόλαια 3–4 ετών που υπογράφηκαν στην κορύφωση της υιοθέτησης EVs.

Συμπέρασμα — Διαφορετικές Προτεραιότητες, Κοινές Πιέσεις

Η περίοδος 2021–2025 ανέδειξε τέσσερα χρόνια ουσιαστικά διαφορετικών στρατηγικών επιλογών: Όγκος για την Arval, αναδιάρθρωση για την Ayvens.

Κοιτάζοντας μπροστά, οι στρατηγικές πορείες αποκλίνουν ξανά, αλλά αυτή τη φορά ίσως είναι η σειρά της Arval να διαχειριστεί μια μεγάλη εξαγορά. Η σχεδιαζόμενη απόκτηση της Athlon από τη Mercedes-Benz θα προσθέσει περίπου 400.000 οχήματα και θα ενισχύσει την παρουσία της στη Βόρεια Ευρώπη, αλλά θα απαιτήσει σημαντική προσπάθεια ενοποίησης — σε μικρότερη κλίμακα, παρόμοια με αυτή που αντιμετωπίζει η Ayvens από το 2023. Το δίδαγμα είναι σαφές: το μέγεθος του εταιρικού στόλου από μόνο του δεν δημιουργεί αξία· η πραγματική πρόκληση βρίσκεται στην εναρμόνιση συστημάτων, τιμολόγησης, remarketing και παροχής υπηρεσιών. Η Arval θα πρέπει να το διαχειριστεί προσεκτικά, χωρίς να διαταράξει τη δυναμική οργανικής ανάπτυξης που έχει χτίσει.

Για την Ayvens, το κεφάλαιο της ενοποίησης πλησιάζει στο τέλος του. Με τις συνέργειες να πλησιάζουν τον στόχο των 440 εκατ. ευρώ, η προσοχή στρέφεται στην επόμενη φάση δημιουργίας αξίας: ποιότητα υπηρεσιών, ψηφιοποίηση με αξιοποίηση τεχνητής νοημοσύνης και αποδοτικότητα κόστους. Η εταιρεία αναμένεται να επενδύσει σε εργαλεία βασισμένα στην AI για την αντικατάσταση ανθρώπινου δυναμικού σε back-office και λειτουργίες, μέσω self-service λύσεων και προγνωστικής διαχείρισης στόλου — μια στρατηγική που μπορεί να μειώσει δομικά το κόστος ανά όχημα και να ενισχύσει τη διατήρηση πελατών.

Τα επόμενα χρόνια θα δείξουν αν η Arval μπορεί να αναπτυχθεί και να αναδιαρθρωθεί ταυτόχρονα, και αν η Ayvens μπορεί να μετατρέψει το πλεονέκτημα κλίμακας σε διατηρήσιμη υπεροχή κερδοφορίας. Η σύγκλιση των μεγεθών των εταιρικών στόλων — με την Arval να πλησιάζει τα 2,3 εκατομμύρια χρηματοδοτούμενα οχήματα (αν προχωρήσει η εξαγορά της Athlon) και την Ayvens να σταθεροποιείται γύρω στα 2,5 εκατομμύρια — αναμένεται να δημιουργήσει ένα δυοπώλιο στην Ευρώπη και πέρα από αυτήν, που θα καθορίσει τη δυναμική του ανταγωνισμού στο μέλλον.