Η τηλεματική έχει εξελιχθεί σε βασικό εργαλείο για τη διαχείριση εταιρικών στόλων, καθώς παρέχει κρίσιμες πληροφορίες που επιτρέπουν τον έλεγχο και τη βελτίωση διαδικασιών μέσω της αξιοποίησης δεδομένων. Χρησιμοποιείται ιδιαίτερα για την παρακολούθηση της συμπεριφοράς των οδηγών και τη συνολική ενίσχυση της ασφάλειας, για την ανάλυση της χρήσης των οχημάτων και τη διευκόλυνση των στόχων ηλεκτροκίνησης και βιωσιμότητας, καθώς και για τη συλλογή πληροφοριών που συμβάλλουν στη βελτιστοποίηση των υπηρεσιών και στη μείωση του συνολικού κόστους ιδιοκτησίας (TCO), μέσω εξοικονόμησης σε συντήρηση, ασφάλιση, κατανάλωση καυσίμου και φθορά ελαστικών.

Σήμερα, η πλειονότητα των νέων οχημάτων που κυκλοφορούν στους δρόμους είναι συνδεδεμένα (connected), ωστόσο οι περισσότεροι εταιρικοί στόλοι είτε δεν αξιοποιούν ακόμη αυτά τα πολύτιμα δεδομένα είτε τα χρησιμοποιούν μόνο μερικώς. Ως αποτέλεσμα, η αγορά τηλεματικής διαθέτει τεράστιες προοπτικές περαιτέρω ανάπτυξης.

1. Μια κατακερματισμένη και ταχέως εξελισσόμενη αγορά

Η αποτίμηση του μεγέθους της αγοράς τηλεματικής προϋποθέτει σαφή οριοθέτηση του πεδίου αναφοράς. Οι εκτιμήσεις που δημοσιεύονται σε αναλύσεις αγοράς κυμαίνονται από 10 έως και πάνω από 200 δισ. δολάρια, όχι επειδή τα στοιχεία είναι αναξιόπιστα, αλλά επειδή κάθε οργανισμός ορίζει διαφορετικά τα όρια της αγοράς.

Για τους σκοπούς της παρούσας ανάλυσης, το πλέον ουσιαστικό σημείο αναφοράς είναι η αγορά τηλεματικής για εταιρικούς και επαγγελματικούς στόλους. Η αξία της εκτιμάται σε περίπου 80-100 δισ. δολάρια την περίοδο 2025-2026, με ετήσιο σύνθετο ρυθμό ανάπτυξης (CAGR) από 16% έως 23%, ανάλογα με το αν συνυπολογίζεται η εμπορική αξιοποίηση των δεδομένων συνδεδεμένων οχημάτων. Σύμφωνα με το Fortune Business Insights, η αγορά εμπορικής τηλεματικής θα ανέλθει στα 85,7 δισ. δολάρια το 2025, με CAGR 23,1% για την περίοδο 2025-2034. Αντίστοιχα, η Coherent Market Insights εκτιμά ότι θα φτάσει τα 99,7 δισ. δολάρια το 2026, με CAGR 16,2% έως το 2033.

Η Βόρεια Αμερική κυριαρχεί στην αγορά με μερίδιο περίπου 35%, διαθέτοντας μια ώριμη και εκτεταμένη εγκατεστημένη βάση. Η Ευρώπη, η οποία εκτιμάται ότι αντιπροσωπεύει περίπου το 30% της αγοράς το 2025, αποτελεί τη δεύτερη μεγαλύτερη περιοχή παγκοσμίως σε επίπεδο εξοπλισμού, ενώ η περιοχή Ασίας-Ειρηνικού εμφανίζει τον ταχύτερο ρυθμό ανάπτυξης, κυρίως λόγω της δυναμικής της αγοράς αυτοκινήτου.

Οι βασικοί παράγοντες ανάπτυξης είναι κοινοί σε όλες τις περιοχές του κόσμου: Ο ψηφιακός μετασχηματισμός των εταιρικών στόλων, οι αυξανόμενες κανονιστικές απαιτήσεις συμμόρφωσης, η βελτιστοποίηση του κόστους καυσίμων, η μετάβαση στα αμιγώς ηλεκτρικά οχήματα (BEV) και η αναδυόμενη δυνατότητα εμπορικής αξιοποίησης δεδομένων οχημάτων σε πραγματικό χρόνο από διαχειριστές στόλων και ασφαλιστικές εταιρείες.

Το παγκόσμιο οικοσύστημα τηλεματικής για εταιρικούς στόλους χαρακτηρίζεται από ιδιαίτερη πολυπλοκότητα, καθώς συνδυάζει έντονο ανταγωνισμό με εκτεταμένες συνεργασίες. Η αλυσίδα αξίας εκτείνεται από το υλικό (hardware), συμπεριλαμβανομένων των καμερών, έως τη συλλογή και κανονικοποίηση δεδομένων, την παραγωγή αναλύσεων και δεικτών απόδοσης (KPIs), αλλά και την ολοένα αυξανόμενη αυτοματοποίηση επιχειρησιακών αποφάσεων.

Οι πάροχοι δραστηριοποιούνται σε ορισμένα ή σε όλα τα επίπεδα αυτής της αλυσίδας αξίας, ακολουθώντας διαφορετικά επιχειρηματικά μοντέλα. Ορισμένοι αντλούν δεδομένα απευθείας από τα ενσωματωμένα συστήματα των οχημάτων, ενώ άλλοι τα αποκτούν μέσω κατασκευαστών αυτοκινήτων (OEMs) ή μέσω συσκευών τρίτων κατασκευαστών.

Οι εταιρείες που δραστηριοποιούνται αποκλειστικά στον τομέα του hardware αντιμετωπίζουν διαρθρωτικές προκλήσεις, καθώς η εργοστασιακά ενσωματωμένη συνδεσιμότητα καθιερώνεται πλέον ως πρότυπο. Η μελλοντική πορεία της αγοράς κατευθύνεται προς την αυτοματοποίηση διαδικασιών μέσω τεχνητής νοημοσύνης και τη λήψη αυτόνομων επιχειρησιακών αποφάσεων, πλήρως ενσωματωμένων στις διαδικασίες διαχείρισης εταιρικών στόλων. Οι κορυφαίοι παίκτες της αγοράς επιδιώκουν, κατά κανόνα, να καλύπτουν ολόκληρη την αλυσίδα αξίας.

2. Το μέγεθος έχει σημασία, αλλά και η διαφάνεια επίσης

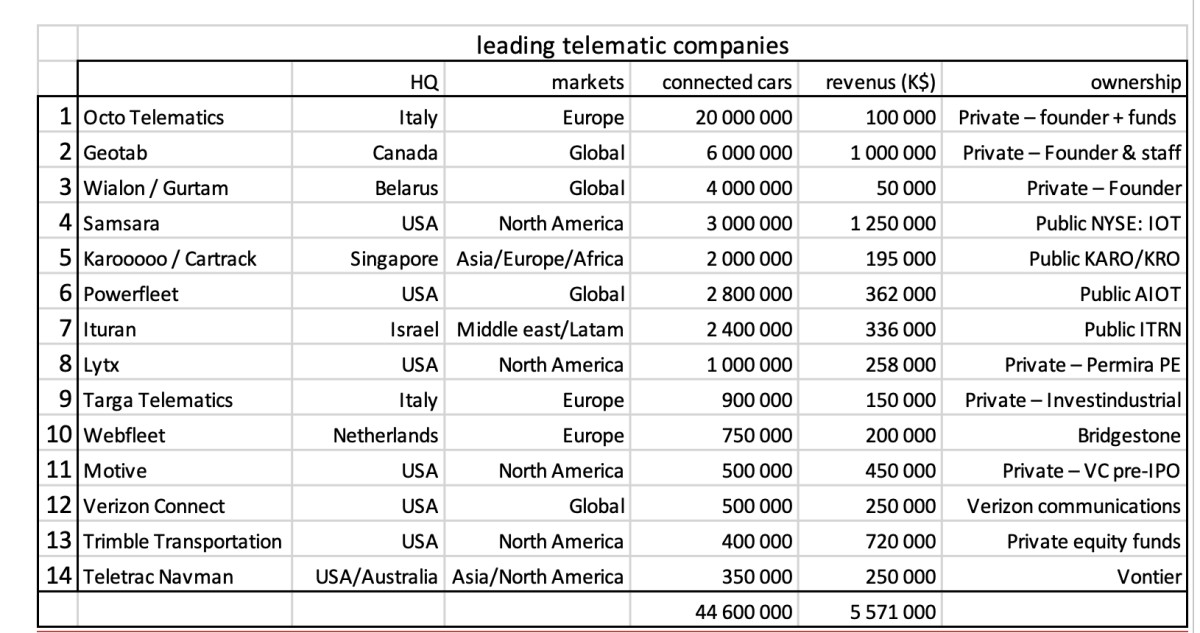

Η αγορά αποτελείται από χιλιάδες πολύ μικρές επιχειρήσεις που διαχειρίζονται λίγες εκατοντάδες οχήματα, αλλά και από έναν περιορισμένο αριθμό παγκόσμιων κολοσσών. Στον παρακάτω πίνακα έχουν εντοπιστεί 14 βασικοί πάροχοι της αγοράς. Από την ανάλυση έχουν εξαιρεθεί οι εταιρείες που δραστηριοποιούνται αποκλειστικά στο hardware, όπως η Teltonika, καθώς και οι πάροχοι που βασίζονται αποκλειστικά σε εφαρμογές κινητής τηλεφωνίας.

Από τους 14 αυτούς ηγέτες της αγοράς, μόνο τέσσερις δημοσιεύουν ελεγμένα οικονομικά στοιχεία. Τα εκτιμώμενα συνολικά έσοδά τους για το 2025 ανέρχονται σε περίπου 5,5 δισ. δολάρια, με βάση έναν αυστηρό ορισμό της αγοράς τηλεματικής εταιρικών στόλων. Το μέγεθος αυτό αντιπροσωπεύει σημαντικό μερίδιο της συνολικής δυνητικής αγοράς, όπως αυτή ορίστηκε παραπάνω.

Η έλλειψη διαφάνειας αποτελεί ένα από τα πιο χαρακτηριστικά γνωρίσματα του κλάδου. Η πλειονότητα των εσόδων και, πιθανότατα, των συνδρομητών, βρίσκεται σε ιδιωτικές εταιρείες ή σε θυγατρικές που δεν δημοσιοποιούν οικονομικά στοιχεία, γεγονός που καθιστά αδύνατη την αξιόπιστη χρηματοοικονομική σύγκριση.

Πηγές: Company SEC filings, Berg Insight Europe Fleet Management 2024-2025, ABI Research, Moby-D

Σύντομη τοποθέτηση για επιλεγμένους παρόχους

- Geotab – Η πληρέστερη πλατφόρμα της αγοράς, με ισχυρή παρουσία στην Ευρώπη και τη Λατινική Αμερική, ανοιχτή αρχιτεκτονική API και εξειδικευμένα εργαλεία για τη διαχείριση εταιρικών στόλων. Αποτελεί το σημείο αναφοράς του κλάδου.

- Targa Telematics – Ηγέτης στην Ευρώπη σε αριθμό συνδρομητών, με ισχυρές δυνατότητες τόσο στην τηλεματική στόλων όσο και στις ασφαλιστικές εφαρμογές. Ιδιαίτερα ισχυρή επιλογή για στόλους στην Ιταλία, την Ιβηρική Χερσόνησο και τη Γαλλία.

- Webfleet – Καθιερωμένη παρουσία στην Ευρώπη, με την υποστήριξη της Bridgestone. Αποτελεί μια σταθερή και αξιόπιστη επιλογή, χωρίς όμως να χαρακτηρίζεται από ιδιαίτερα ανατρεπτική καινοτομία. Ενδείκνυται για συνεργασίες ενσωμάτωσης με κατασκευαστές που προτιμούν πιο συντηρητικές λύσεις.

- Ituran – Ιδιαίτερα ισχυρή στη Λατινική Αμερική. Συνδυάζει υπηρεσίες ανάκτησης κλεμμένων οχημάτων (SVR), τηλεματική OEM και ένα κερδοφόρο επιχειρηματικό μοντέλο.

- Samsara – Θεωρείται η κορυφαία επιλογή για μεγάλους εταιρικούς στόλους στη Βόρεια Αμερική.

- Octo – Εξειδικεύεται στην ασφαλιστική τηλεματική και στα προγράμματα ασφάλισης βάσει χρήσης (UBI), γεγονός που εξηγεί τα σχετικά χαμηλότερα έσοδά της σε σχέση με τη μεγάλη συνδρομητική της βάση.

- Gurtam – Πάροχος πλατφόρμας SaaS, του οποίου οι βασικοί πελάτες είναι μικρότεροι πάροχοι τηλεματικής και όχι απευθείας οι διαχειριστές εταιρικών στόλων.

3. Συγκέντρωση της αγοράς και Τεχνητή Νοημοσύνη: Οι δυνάμεις που αναδιαμορφώνουν τον κλάδο

Ο ρυθμός συγχωνεύσεων και εξαγορών (M&A) στην αγορά τηλεματικής επιταχύνεται. Ενδεικτικά μέσα στους τελευταίους 24 μήνες:

- Η Powerfleet απορρόφησε τις MiX Telematics και Fleet Complete.

- Η Targa Telematics εξαγόρασε τον όμιλο Viasat.

- Η Geotab απέκτησε τις δραστηριότητες της Verizon Connect σε Ευρώπη και Αυστραλία.

Η τάση συγκέντρωσης της αγοράς καθοδηγείται από τέσσερις βασικές στρατηγικές:

- Οικονομίες κλίμακας στις υποδομές cloud και στην ανάλυση δεδομένων.

- Δυνατότητες διασταυρούμενων πωλήσεων (cross-selling) σε διαφορετικές γεωγραφικές αγορές και κλάδους.

- Πιέσεις από επενδυτικά κεφάλαια (Private Equity) για έξοδο από επενδύσεις.

- Αυξανόμενες απαιτήσεις των κατασκευαστών αυτοκινήτων για παγκόσμιας εμβέλειας πλατφόρμες.

Η συγκέντρωση της αγοράς τηλεματικής δεν αποτελεί νέο φαινόμενο. Στη Βόρεια Αμερική έχει ήδη πραγματοποιηθεί ένα σημαντικό κύμα ενοποίησης, με λίγες μεγάλες πλατφόρμες — Verizon Connect, Samsara, Geotab και Trimble — να απορροφούν μεγάλο μέρος της κατακερματισμένης aftermarket αγοράς.

Η Ευρώπη αναμένεται πλέον να εισέλθει σε αντίστοιχη φάση συγκέντρωσης, καθώς οι πιέσεις στα περιθώρια κέρδους και το κόστος τεχνολογικής ανανέωσης καθιστούν την κλίμακα λειτουργίας ολοένα και πιο απαραίτητη. Οι ηγέτες της αγοράς επιβεβαιώνουν ότι η ανάπτυξη υπηρεσιών που βασίζονται στην τεχνητή νοημοσύνη δεν αποτελεί μια εφάπαξ επένδυση, αλλά μια πολυετή δέσμευση κεφαλαίων, που απαιτεί συνεχή επένδυση στην έρευνα και ανάπτυξη (R&D) σε διαδοχικούς κύκλους.

Τα αμιγώς ηλεκτρικά οχήματα (BEV) δημιουργούν νέες ευκαιρίες για τους παρόχους τηλεματικής. Οι ηλεκτρικοί εταιρικοί στόλοι απαιτούν πιο εξελιγμένες λειτουργίες τηλεματικής, όπως διαχείριση αυτονομίας, βελτιστοποίηση φόρτισης και παρακολούθηση της κατάστασης της μπαταρίας.

Ωστόσο, η τηλεματική που είναι ενσωματωμένη από τον κατασκευαστή (OEM-native telematics), δηλαδή τα δεδομένα που παρέχονται απευθείας από το όχημα, μειώνει την ανάγκη για πρόσθετες συσκευές aftermarket. Εταιρείες όπως η Tesla, η Rivian και πολλοί μεγάλοι κατασκευαστές ενσωματώνουν πλέον τις δυνατότητες τηλεματικής ήδη από το εργοστάσιο. Η εξέλιξη αυτή ενδέχεται να μετατρέψει τα έσοδα από aftermarket συσκευές σε προϊόν χαμηλής διαφοροποίησης μέσα στα επόμενα τρία έως πέντε χρόνια.

Συμπέρασμα

Η τηλεματική εταιρικών στόλων δεν αποτελεί πλέον μια εξειδικευμένη πρόσθετη υπηρεσία. Έχει εξελιχθεί σε βασικό δομικό στοιχείο της σύγχρονης διαχείρισης στόλων. Το μέγεθος της αγοράς είναι πραγματικό, η ανάπτυξή της έχει διαρθρωτικό χαρακτήρα και η τεχνολογία ωριμάζει με ταχείς ρυθμούς.

Δύο βασικές προκλήσεις θα καθορίσουν τον επόμενο κύκλο ανάπτυξης: Αφενός η περιορισμένη διαφάνεια ενός κλάδου στον οποίο οι περισσότεροι ηγετικοί παίκτες δημοσιοποιούν ελάχιστα στοιχεία και αφετέρου η ανατρεπτική δυναμική της εργοστασιακά ενσωματωμένης συνδεσιμότητας, η οποία απειλεί να μετατρέψει σε εμπόρευμα το μοντέλο hardware από το οποίο εξακολουθούν να εξαρτώνται πολλοί από τους σημερινούς παρόχους.

Οι νικητές θα είναι εκείνοι που θα κινηθούν ταχύτερα προς τα ανώτερα επίπεδα της αλυσίδας αξίας — από τη συλλογή δεδομένων στη νοημοσύνη λήψης αποφάσεων — δημιουργώντας παράλληλα τη γεωγραφική κάλυψη και τη χρηματοοικονομική διαφάνεια που απαιτούν ολοένα και περισσότερο οι διεθνείς πελάτες εταιρικών στόλων.

Εν ολίγοις, η ταχύτητα και η κλίμακα από μόνες τους δεν θα είναι αρκετές. Η εμπιστοσύνη θα αποτελέσει εξίσου καθοριστικό παράγοντα διαφοροποίησης. Η ικανότητα ενός παρόχου τηλεματικής ή τεχνολογίας να αναπτύσσει αξιόπιστες και μακροχρόνιες σχέσεις με πελάτες εταιρικών στόλων, κατασκευαστές οχημάτων και το ευρύτερο οικοσύστημα του κλάδου, θα καθορίσει ποιοι θα αποκτήσουν θέση κορυφαίας πλατφόρμας μακροπρόθεσμα και ποιοι θα παραμείνουν απλοί προμηθευτές υπηρεσιών χαμηλής διαφοροποίησης.