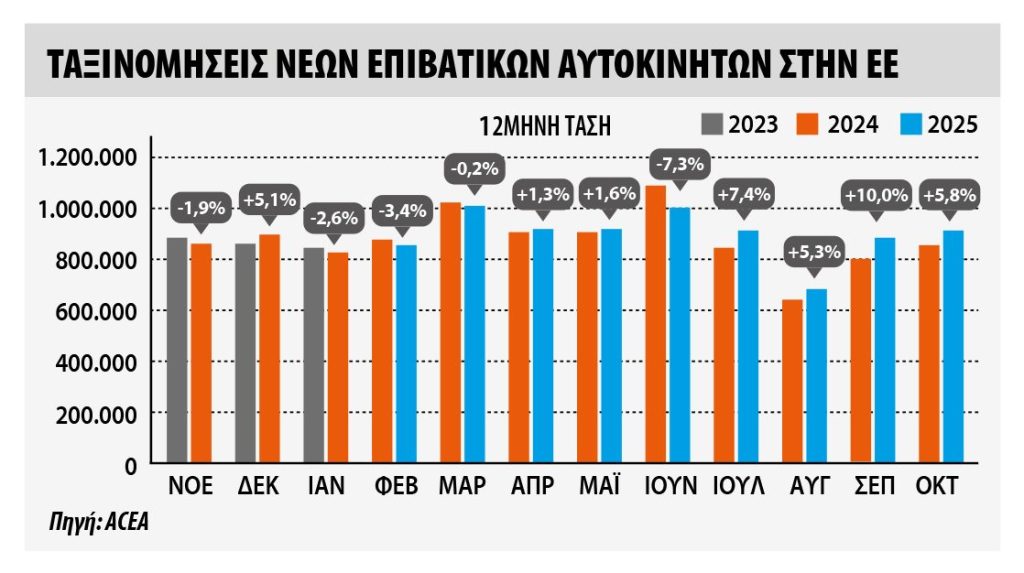

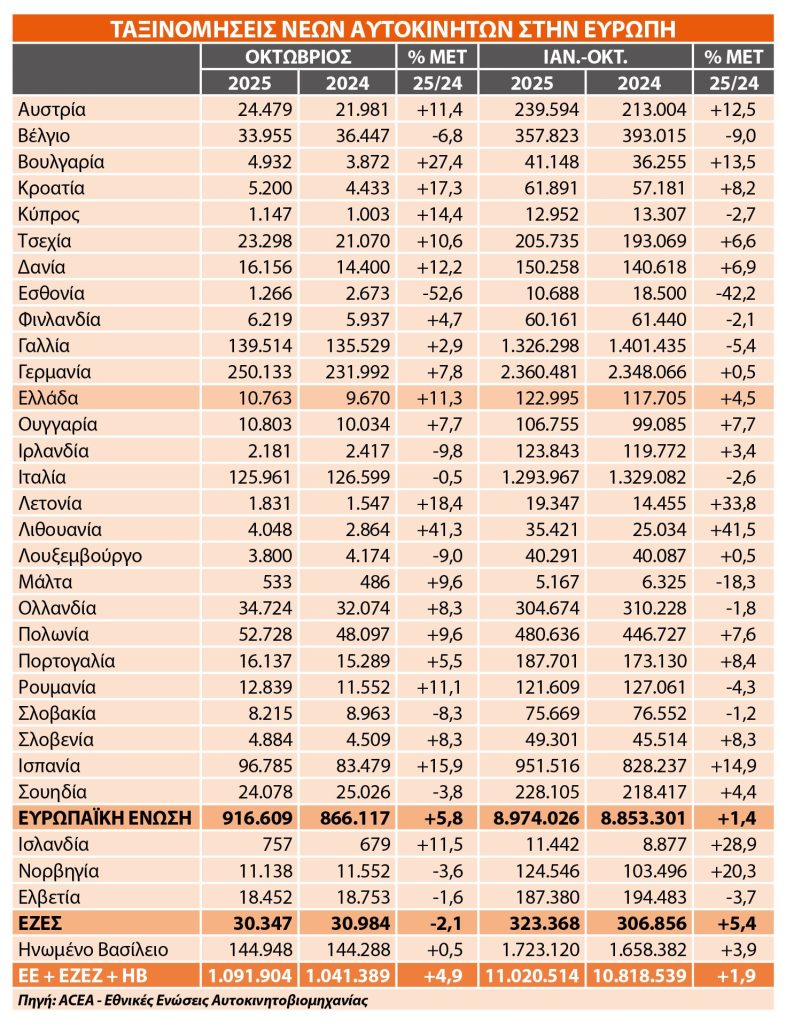

Στο δεκάμηνο του 2025, οι νέες ταξινομήσεις αυτοκινήτων στην ΕΕ αυξήθηκαν κατά 1,4% σε σύγκριση με την ίδια περίοδο πέρυσι, σηματοδοτώντας τον τέταρτο συνεχόμενο μήνα ανάπτυξης.

Σύμφωνα με την ανάλυση της Ένωσης Ευρωπαίων Κατασκευαστών Αυτοκινήτων (ACEA), παρά τη θετική δυναμική, οι συνολικοί όγκοι βρίσκονται αρκετά κάτω από τα προ πανδημίας επίπεδα.

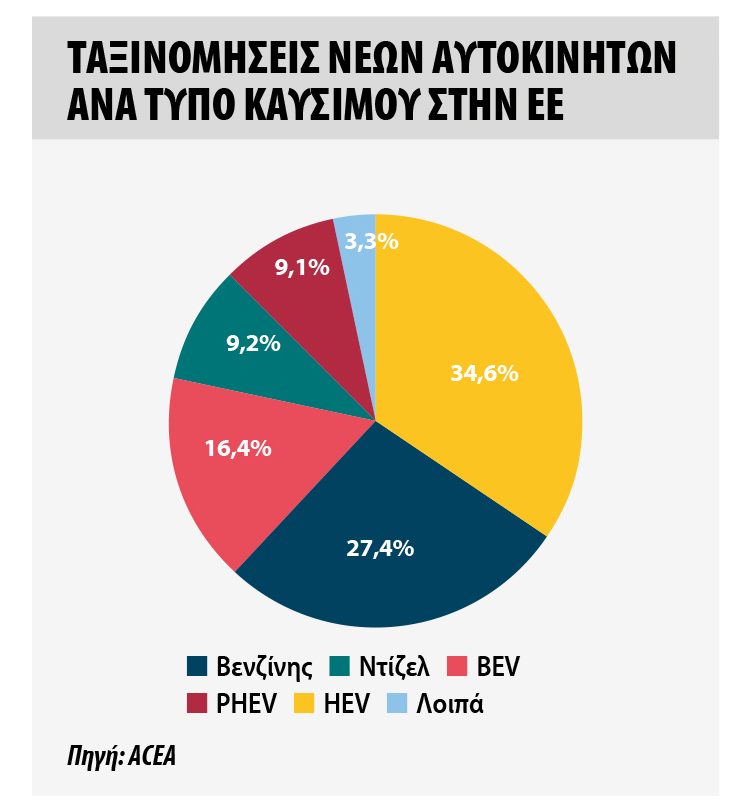

Το μερίδιο αγοράς των αμιγώς ηλεκτρικών αυτοκινήτων έφτασε το 16,4% την περίοδο Ιανουαρίου-Οκτωβρίου, παραμένοντας όμως κάτω από τον ρυθμό που απαιτείται σε αυτό το στάδιο της μετάβασης. Τα υβριδικά αυτοκίνητα συνεχίζουν να αποτελούν την πιο δημοφιλή επιλογή, ενώ τα plug-in υβριδικά διατηρούν την ανοδική τους πορεία.

Ταξινομήσεις ανά είδος κινητήρα: Ειδικότερα, μέχρι και τον Οκτώβριο, τα αμιγώς ηλεκτρικά αυτοκίνητα αντιστοιχούσαν στο ποσοστό του μεριδίου αγοράς της ΕΕ που προαναφέρθηκε, πιο πάνω δηλαδή από το επίπεδο του 13,2% που είχε καταγραφεί το περυσινό 10μηνο. Οι ταξινομήσεις υβριδικών αυτοκινήτων έφτασαν το 34,6% της αγοράς, παραμένοντας η προτιμώμενη επιλογή των Ευρωπαίων καταναλωτών. Παράλληλα, το συνδυαστικό μερίδιο βενζίνης και ντίζελ μειώθηκε στο 36,6%, από 46,3% την αντίστοιχη περίοδο του 2024.

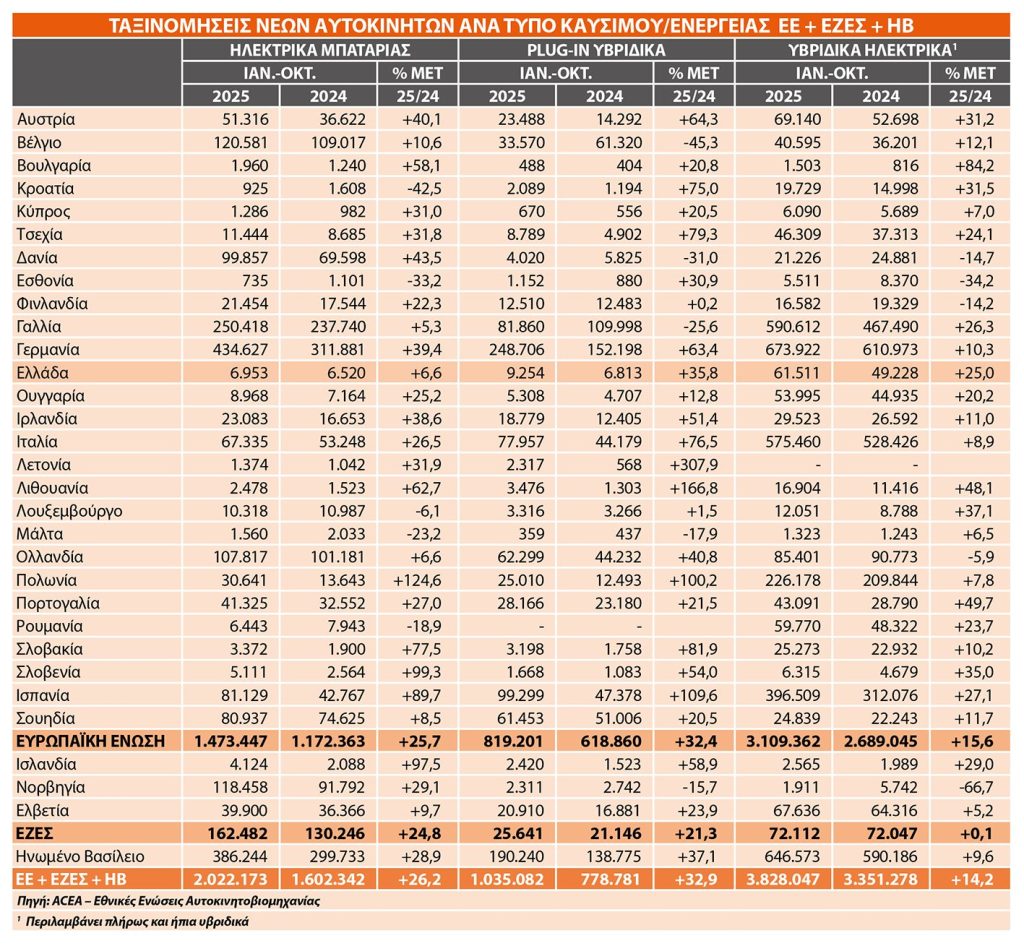

Ηλεκτρικά αυτοκίνητα: Πιο αναλυτικά, στο δεκάμηνο του 2025, καταγράφηκαν 1.473.447 νέες ταξινομήσεις αμιγώς ηλεκτρικών αυτοκινήτων. Οι τέσσερις μεγαλύτερες αγορές — που αντιστοιχούν συνολικά στο 62% των ταξινομήσεων BEV — κατέγραψαν άνοδο:

- Γερμανία (+39,4%)

- Βέλγιο (+10,6%)

- Κάτω Χώρες (+6,6%)

- Γαλλία (+5,3%)

Οι νέες ταξινομήσεις υβριδικών αυτοκινήτων έφτασαν τα 3.109.362 οχήματα, χάρη στην αύξηση στις τέσσερις μεγαλύτερες αγορές:

- Ισπανία (+27,1%)

- Γαλλία (+26,3%)

- Γερμανία (+10,3%)

- Ιταλία (+8,9%)

Οι ταξινομήσεις plug-in υβριδικών συνέχισαν να αυξάνονται, φτάνοντας τις 819.201 μονάδες. Η άνοδος οφείλεται κυρίως στις:

- Ισπανία (+109,6%)

- Ιταλία (+76,5%)

- Γερμανία (+63,4%)

Ως αποτέλεσμα, τα plug-in υβριδικά αντιπροσωπεύουν πλέον το 9,1% των ταξινομήσεων, από 7% πέρυσι.

Σε μηνιαία βάση τον Οκτώβριο 2025 η κατανομή όσον αφορά τα μερίδια είχε ως εξής

- Αμιγώς ηλεκτρικά: +38,6%

- Υβριδικά: +9,4%

- Plug-in υβριδικά: +43,2%

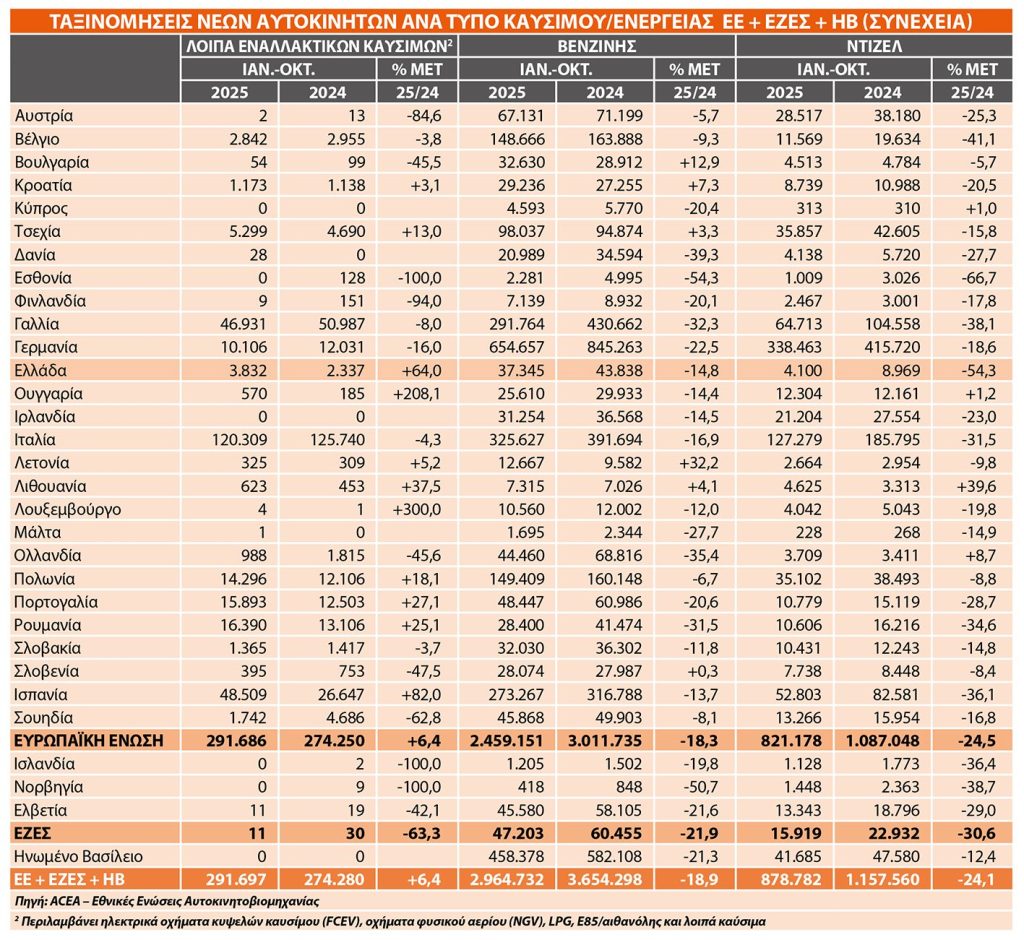

Αυτοκίνητα βενζίνης και ντίζελ: Από τον Ιανουάριο και μέχρι το τέλος Οκτωβρίου 2025, οι ταξινομήσεις αυτοκινήτων βενζίνης μειώθηκαν κατά 18,3%, με όλες τις μεγάλες αγορές να καταγράφουν πτώση. Η Γαλλία είχε τη μεγαλύτερη μείωση (-32,3%), ακολουθούμενη από τη Γερμανία (-22,5%), την Ιταλία (-16,9%) και την Ισπανία (-13,7%). Με 2.459.151 νέες ταξινομήσεις, το μερίδιο της βενζίνης υποχώρησε στο 27,4% από 34% την ίδια περίοδο το 2024. Αντίστοιχα, τα αυτοκίνητα ντίζελ μειώθηκαν κατά 24,5%, με το μερίδιό τους να περιορίζεται στο 9,2%. Η ετήσια μεταβολή για τον Οκτώβριο 2025 δείχνει μείωση 14,3% για βενζίνη και 21,9% για ντίζελ.

Η ματιά της Dataforce: Ας δούμε, όμως, τι λένε οι αναλυτές της Dataforce (με μικρές αποκλίσεις από την ACEA σε κάποιες περιπτώσεις) για το σύνολο των ευρωπαϊκών πωλήσεων αυτοκινήτων. Οι πωλήσεις νέων αυτοκινήτων στην Ευρώπη αυξήθηκαν κατά 4,9% τον Οκτώβριο σε σύγκριση με τον ίδιο μήνα του 2024, δείχνοντας ότι η περιοχή μπορεί να κλείσει το έτος με θετικό πρόσημο, μετά από ένα πρώτο εξάμηνο που χαρακτηρίστηκε από αβεβαιότητα σχετικά με δασμούς και πολλαπλές προειδοποιήσεις για μειωμένα κέρδη.

Σύμφωνα με τη Dataforce, καταγράφηκαν 1.097.663 πωλήσεις σε ΕΕ, Ηνωμένο Βασίλειο και χώρες EFTA — δηλαδή 50.982 περισσότερες από τον Οκτώβριο του 2024.

Ο Benjamin Kibies, ανώτερος αναλυτής της Dataforce, δήλωσε πως «φαίνεται ότι βλέπουμε μια μέτρια ανάκαμψη της αγοράς, με κάποια φαινόμενα αντιστάθμισης μετά το αδύναμο πρώτο εξάμηνο». Σημείωσε επίσης τη σταθερότητα ή ανάπτυξη στις μεγαλύτερες αγορές της Ευρώπης:

- Γερμανία: +7,8%

- Γαλλία: +2,9%

- Ιταλία: -0,5%

Ο Kibies ανέφερε επίσης ότι οι «τακτικές ταξινομήσεις» — δηλαδή μη λιανικές πωλήσεις — συνέβαλαν σημαντικά στην ανάπτυξη, ιδίως οι ταξινομήσεις από αντιπροσωπείες/κατασκευαστές (+10%) και οι εταιρείες ενοικίασης. Αυτά τα δύο κανάλια αντιπροσώπευσαν 19.000 επιπλέον πωλήσεις BEV και PHEV, δηλαδή περίπου το 40% της συνολικής αύξησης έναντι του προηγούμενου έτους.

Συνολικά για το 2025, η αγορά είναι στο +1,8%, μετά από πτώση -1% έως τον Ιούνιο — μια θετική μεταστροφή 2,8 ποσοστιαίων μονάδων.

Η όποια ανάπτυξη θεωρείται σημαντική για τους Ευρωπαίους κατασκευαστές, πολλοί από τους οποίους εξέδωσαν φέτος προειδοποιήσεις για κέρδη, όπως η Renault και η Porsche, λόγω αβεβαιότητας στους δασμούς των ΗΠΑ και μιας δύσκολης μετάβασης στην ηλεκτροκίνηση. Ο Οκτώβριος είναι ο τέταρτος συνεχόμενος μήνας αύξησης πωλήσεων.

Οι αναλυτές εμφανίζονται αισιόδοξοι για το 2026, επισημαίνοντας νέα πακέτα κινήτρων για ηλεκτρικά οχήματα σε Γερμανία, Γαλλία και Ιταλία, καθώς και τα αποτελέσματα των περικοπών κόστους και την υποχώρηση των φόβων για δασμούς.

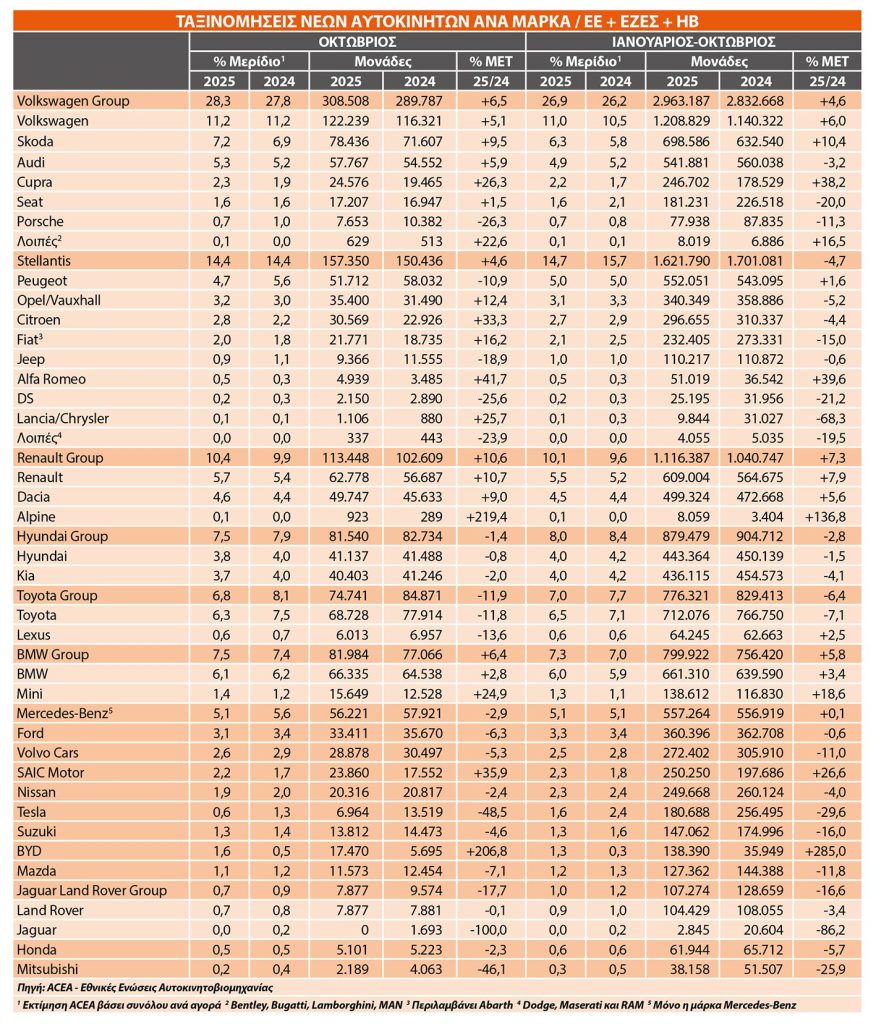

Κινέζοι και Ευρωπαίοι: Οι κινεζικές μάρκες κατέγραψαν τις μεγαλύτερες ποσοστιαίες αυξήσεις τον Οκτώβριο, αν και οι περισσότερες ξεκίνησαν από πολύ χαμηλή βάση.

- Chery: 1.884 πωλήσεις

- Leapmotor: 3.959

- Jaecoo: 5.960

Η δεύτερη μεγαλύτερη κινεζική μάρκα, BYD, ανέβηκε κατά 208% φτάνοντας τις 17.514 πωλήσεις (+11.830 σε σχέση με τον Οκτώβριο 2024). Η MG της SAIC — πρώτη κινεζική μάρκα στην Ευρώπη — αυξήθηκε κατά 35% φτάνοντας τις 23.896 πωλήσεις, δηλαδή +6.200 σε σχέση με πέρυσι.

Μεταξύ των μη κινεζικών μαρκών με σημαντικό όγκο:

- Citroën: +32% καθώς ξεπεράστηκαν προβλήματα παραγωγής των C3 και C3 Aircross

- Cupra: +26%

- Mini: +25%

Αντίθετα, μάρκες που δυσκολεύτηκαν τον Οκτώβριο ήταν οι:

- Tesla (-45%)

- Porsche (-26%)

- Jeep (-18%)

- Toyota (-12%)

Η Toyota έχασε τη δεύτερη θέση μήνα-προς-μήνα από τη Skoda (που ανέβηκε +10%), αλλά διατηρεί τη δεύτερη θέση στο σύνολο της χρονιάς.

Σε επίπεδο ομίλων:

- Renault Group: +11%

- VW Group: +6,8%

- BMW: +6,4%

- Stellantis: +4,5% (πλησιάζοντας τον μέσο όρο της αγοράς)

«Οι εταιρικές πωλήσεις θα κρατήσουν τα συνολικά μεγέθη υψηλά»")

: «Οι εγγυήσεις στρατηγικός μοχλός στην αγορά μεταχειρισμένων BEV»")