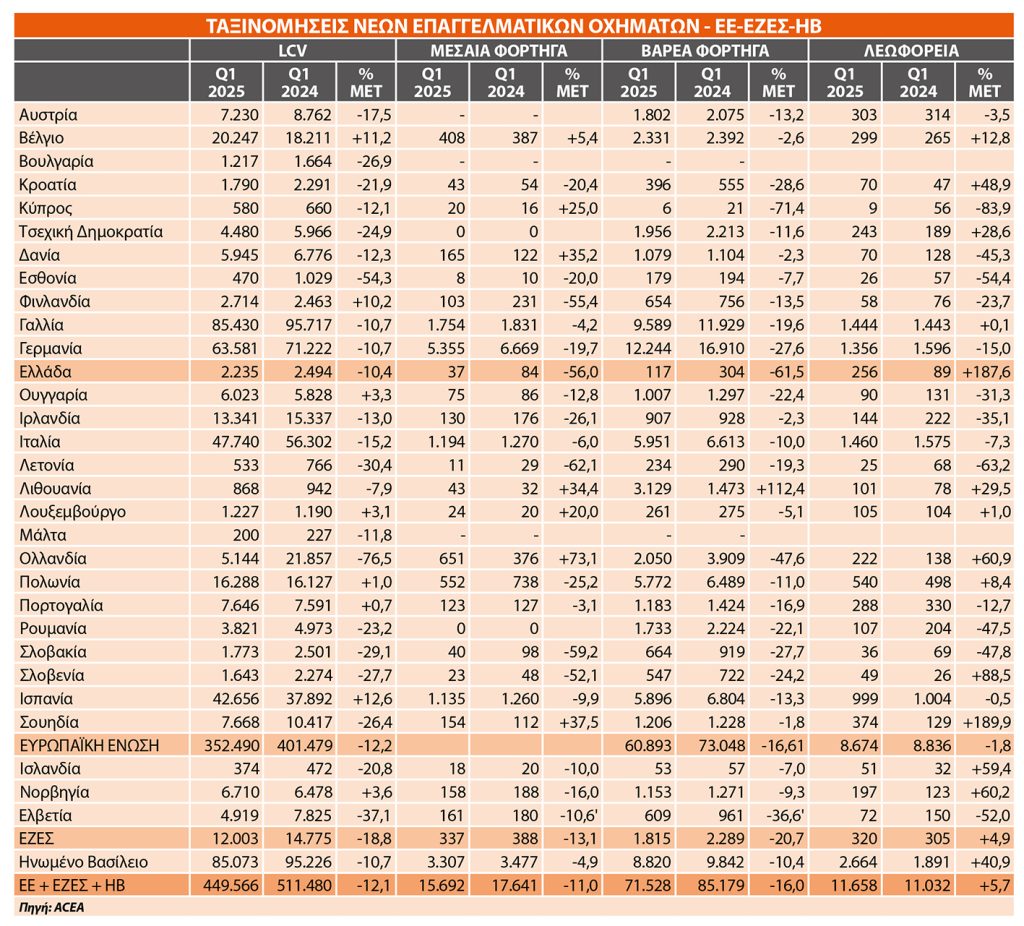

Το πρώτο τρίμηνο του 2025 αποδείχθηκε δύσκολο για την αγορά επαγγελματικών οχημάτων της ΕΕ, με σημαντικές πτώσεις σε βασικές αγορές.

Η υποτονική οικονομική ανάπτυξη, η χαμηλή ζήτηση προηγούμενων παραγγελιών και το σύνθετο ρυθμιστικό πλαίσιο συνέβαλαν στην αβεβαιότητα της αγοράς.

Οι νέες πωλήσεις ελαφρών επαγγελματικών (LCV) στην ΕΕ μειώθηκαν κατά 12,2%, με τις τρεις μεγαλύτερες αγορές να συμβάλλουν στην πτώση. Η Ιταλία κατέγραψε τη μεγαλύτερη μείωση με 15,2%, ακολουθούμενη από τη Γαλλία (-10,7%) και τη Γερμανία (-10,7%). Αντίθετα, η Ισπανία σημείωσε αύξηση στις ταξινομήσεις, με άνοδο 12,6%.

Οι νέες ταξινομήσεις φορτηγών (Trucks) στην ΕΕ μειώθηκαν επίσης κατά 16%, φτάνοντας τις 72.941 μονάδες. Η πτώση αυτή οφείλεται κυρίως στη μείωση 16,6% στις πωλήσεις βαρέων φορτηγών, καθώς και στη μείωση 12,5% στις ταξινομήσεις μεσαίων φορτηγών. Όλες οι μεγάλες αγορές παρουσίασαν πτώσεις, με τη Γερμανία και τη Γαλλία να καταγράφουν διψήφιες μειώσεις 25,4% και 17,6% αντίστοιχα. Η Ισπανία και η Ιταλία σημείωσαν επίσης σημαντικές πτώσεις 12,8% και 9,4%.

Οι πωλήσεις νέων λεωφορείων (Buses) στην ΕΕ μειώθηκαν κατά 1,8% σε σύγκριση με το Α’ τρίμηνο του 2024, φτάνοντας τις 8.674 μονάδες. Από τις μεγάλες αγορές, η Γερμανία κατέγραψε έντονη πτώση (-15%), ακολουθούμενη από την Ιταλία (-7,3%) και την Ισπανία (-0,5%). Η Γαλλία σημείωσε μικρή αύξηση (+0,1%), ενώ αγορές όπως η Σουηδία (+189,9%) και η Ελλάδα (+187,6%) κατέγραψαν εντυπωσιακή ανάπτυξη.

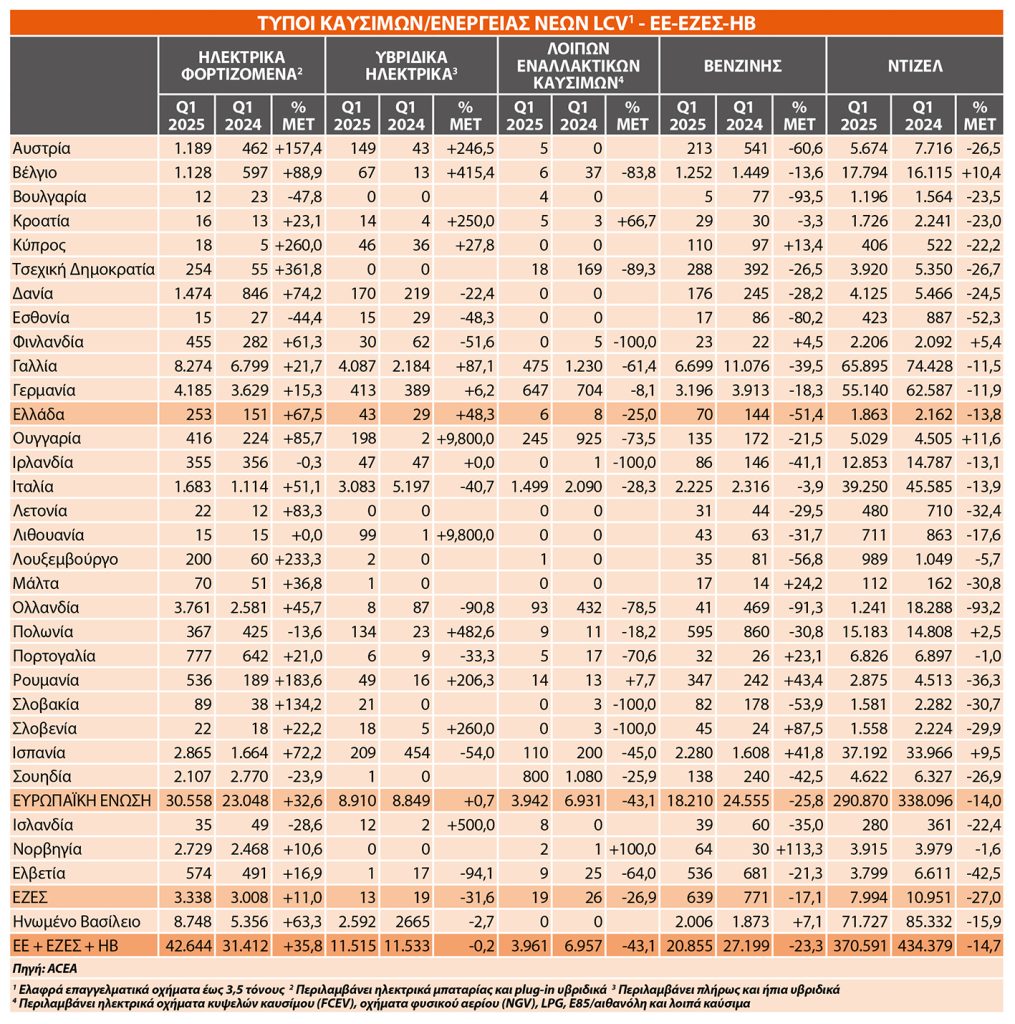

Ελαφρά επαγγελματικά (LCV)

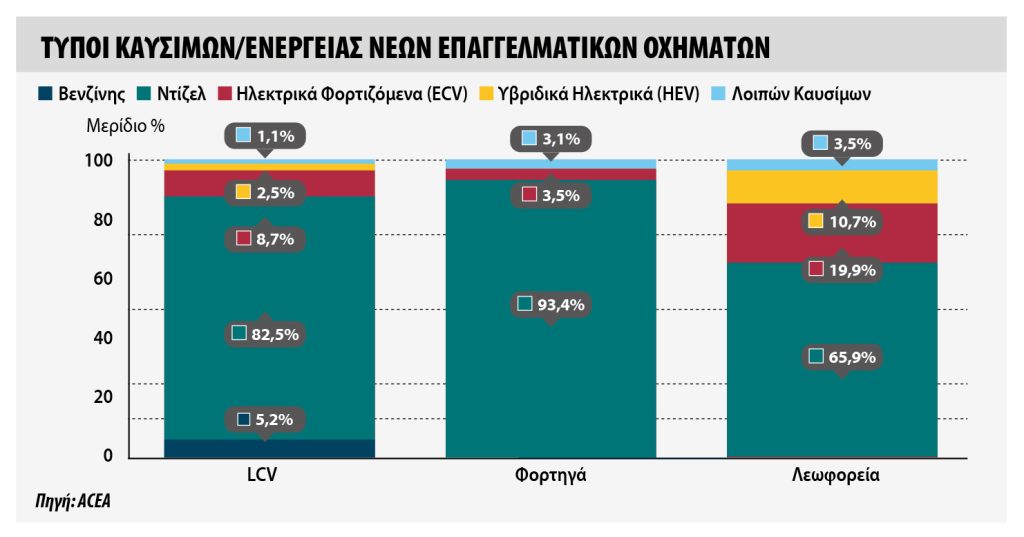

Το ντίζελ παρέμεινε η προτιμώμενη επιλογή για τους αγοραστές νέων ελαφρών επαγγελματικών στην ΕΕ το Α’ τρίμηνο του 2025. Ωστόσο, οι πωλήσεις μειώθηκαν κατά 14% στις 290.870 μονάδες, μερίδιο αγοράς 82,5% (σε πτώση από 84,2% το αντίστοιχο τρίμηνο του 2024). Τα βενζινοκίνητα μοντέλα μειώθηκαν κατά 25,8%, αντιπροσωπεύοντας μερίδιο 5,2%. Τα ηλεκτρικά βαν αυξήθηκαν κατά 32,6%, φθάνοντας μερίδιο αγοράς 8,7%, από 5,7% το προηγούμενο έτος. Οι ταξινομήσεις υβριδικών αυξήθηκαν κατά 0,7%, διατηρώντας όμως χαμηλό μερίδιο 2,5%.

Φορτηγά (Trucks)

Το ντίζελ διατήρησε την κυριαρχία του στην αγορά φορτηγών κατά το πρώτο τρίμηνο του 2025. Τα φορτηγά ντίζελ κάλυψαν το 93,4% των νέων ταξινομήσεων στην ΕΕ, παρά τη μείωση 17,7% στον όγκο σε σχέση με το αντίστοιχο τρίμηνο του 2024. Τα ηλεκτρικά φορτηγά αυξήθηκαν κατά 50,6%, κατακτώντας μερίδιο 3,5%, από 2% πέρυσι. Η Ολλανδία ηγήθηκε αυτής της ανάπτυξης με άνοδο 342,7%, αντιπροσωπεύοντας το 25% των πωλήσεων ηλεκτρικών φορτηγών στην ΕΕ.

Λεωφορεία (Buses)

Οι νέες ταξινομήσεις ηλεκτρικών λεωφορείων στην ΕΕ αυξήθηκαν κατά 50,3% το πρώτο τρίμηνο του 2025, με το μερίδιο αγοράς να ανεβαίνει από 13% σε 19,9%. Η Γερμανία, η μεγαλύτερη αγορά σε όγκο, σημείωσε αύξηση 118,9%, ενώ η Σουηδία κατέγραψε τον δεύτερο μεγαλύτερο αριθμό ταξινομήσεων, με 237 ηλεκτρικά λεωφορεία έναντι μόλις 9 στο πρώτο τρίμηνο του 2024.

Αντίθετα, οι πωλήσεις υβριδικών λεωφορείων μειώθηκαν κατά 28,7%, με μερίδιο αγοράς 10,7%. Οι ταξινομήσεις λεωφορείων ντίζελ μειώθηκαν κατά 5,6%, φτάνοντας μερίδιο 65,9%, από 68,5% το πρώτο τρίμηνο του 2024.

Υπενθυμίζεται ότι σύμφωνα με την Ευρωπαϊκή Ένωση Κατασκευαστών Αυτοκινήτων (ACEA), η δημιουργία πράσινων εταιρικών στόλων φορτηγών & λεωφορείων θα μπορούσε να οδηγήσει σε κέρδη για απορρόφηση του κόστους μηδενικών εκπομπών. Οι συζητήσεις σχετικά με μια πιθανή σχετική νομοθέτηση εκ μέρους της ΕΕ, προκειμένου να ενισχυθεί η ζήτηση για οχήματα μηδενικών εκπομπών (ZEV), επικεντρώνονται σε μεγάλο βαθμό στα επιβατικά αυτοκίνητα, αγνοώντας το τμήμα βαρέων επαγγελματικών όπου θα μπορούσαν να προκύψουν σημαντικά οφέλη και να τονωθεί και αυτή η αγορά. Κατά την ACEA, με το τρέχον μερίδιο αγοράς ZEV μόλις 2,3% (βαρέα φορτηγά >3,5 τόνοι) και 15,6% «χρειάζονται επειγόντως κίνητρα για την επιτάχυνση της ανανέωσης του στόλου». (αστικά λεωφορεία/πούλμαν), οι οδικές μεταφορές βαρέων οχημάτων

Οι κατασκευαστές υπογραμμίζουν, βεβαίως, ότι ενώ η αύξηση του μεριδίου των αυτοκινήτων μηδενικών εκπομπών στους εταιρικούς στόλους μπορεί εύκολα να γίνει με την προσαρμογή των δημοσιονομικών καθεστώτων σε εθνικό επίπεδο, το τμήμα των βαρέων επαγγελμάτων απαιτεί στοχευμένη προσέγγιση και ενέργειες όχι μόνο σε επίπεδο ΕΕ αλλά και σε επίπεδο κρατών μελών.

Στην ACEA εκτιμούν ότι η «μετάβαση» των εμπορικών οδικών μεταφορών εξαρτάται από την ικανότητα της Ευρώπης να δημιουργήσει βιώσιμες επιχειρηματικές λύσεις για τους μεταφορείς, καθώς το συνολικό κόστος ιδιοκτησίας (TCO) των οχημάτων είναι ο σημαντικότερος παράγοντας σε αυτόν τον τομέα.

Ενώ οι κατασκευαστές οχημάτων παραδίδουν οχήματα μηδενικών εκπομπών, η «μετάβαση» απαιτεί, επίσης, ευθυγράμμιση της αλυσίδας αξίας της αυτοκινητοβιομηχανίας, των μεταφορών, των logistics και της ενέργειας. Τα μέτρα τιμολόγησης του άνθρακα, ειδικότερα, διαδραματίζουν καθοριστικό ρόλο για να επιτρέψουν και να επιταχύνουν τη στροφή προς τις μηδενικές εκπομπές σε αυτήν την αγορά B2B, όπου η δημιουργία βιώσιμων επιχειρηματικών συνθηκών για τους μεταφορείς είναι απαραίτητη. Χωρίς τη δυνατότητα να λειτουργούν επικερδώς τα ZEV, η όποια μετάβαση προς την επιθυμητή κατεύθυνση θα στερείται δυναμικής με γνώμονα την αγορά και οι μεταφορείς θα καθυστερούν ή δεν θα επενδύουν σε οχήματα μηδενικών εκπομπών.

«Οι εταιρικές πωλήσεις θα κρατήσουν τα συνολικά μεγέθη υψηλά»")

: «Οι εγγυήσεις στρατηγικός μοχλός στην αγορά μεταχειρισμένων BEV»")