Παρά τις δύσκολες οικονομικές συνθήκες, η Dataforce προβλέπει ανάπτυξη της ευρωπαϊκής αγοράς επιβατικών αυτοκινήτων το 2023.

Η παραγωγή συνεχίζει να αυξάνεται και οι κατασκευαστές θα παραδώσουν σταδιακά τις εκκρεμείς παραγγελίες. Όμως, προβλέπεται μικρή πρόοδος στην ηλεκτροκίνηση.

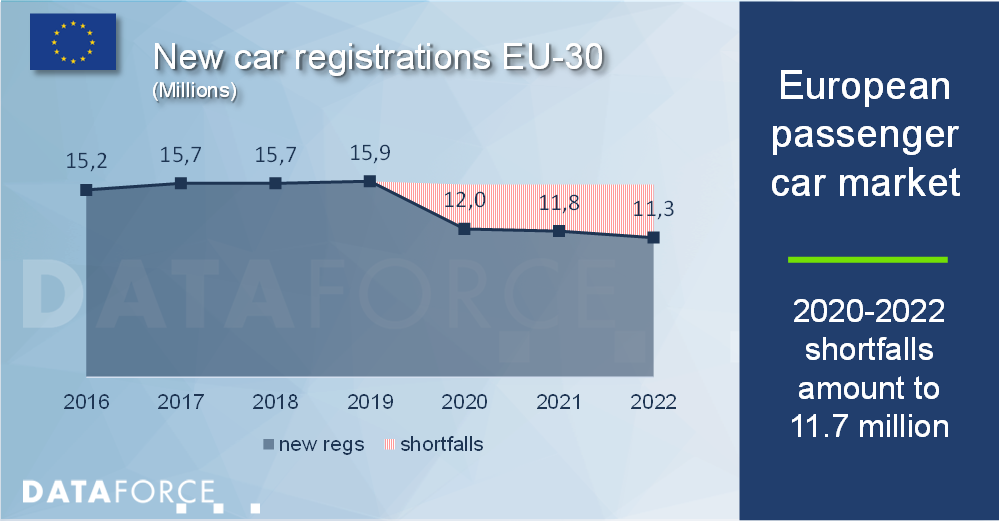

Ασταθές οικονομικό περιβάλλον

Την τελευταία τριετία, η ευρωπαϊκή αγορά επιβατικών αυτοκινήτων παρουσιάζει ύφεση, με σχεδόν 30% λιγότερες ταξινομήσεις νέων αυτοκινήτων το 2022 σε σχέση με τον μέσο όρο της περιόδου 2016-2019. Συγχρόνως, οι οικονομικές συνθήκες του 2023 δεν είναι ενθαρρυντικές. Οι υψηλότερες τιμές ενέργειας και κόστους διαβίωσης έχουν περιορίσει την καταναλωτική επιθυμία και οι καταναλωτές εστιάζουν σε πιο άμεσες οικονομικές προκλήσεις από την αγορά αυτοκινήτου. Ακόμα και οι εταιρείες, οι οποίες αποτελούν όλο και πιο σημαντική ομάδα αγοραστών – περίπου ένα στα τρία νέα αυτοκίνητα στην Ευρώπη είναι εταιρικό– μειώνουν τις επενδύσεις τους ενόψει των αυξανόμενων επιτοκίων.

Μεγάλες αυξήσεις από εταιρείες ενοικίασης αυτοκινήτων

Πρέπει ο κλάδος να προετοιμαστεί για άλλη μια ισχνή χρονιά ή ίσως τελικά η ευρωπαϊκή αγορά αυτοκινήτου ανακάμψει το 2023; Από ποσοστιαία άποψη, η Dataforce προβλέπει μεγαλύτερες δυνατότητες ανάπτυξης φέτος για τις εταιρείες ενοικίασης αυτοκινήτων. Δεν έχουν ανακάμψει από τις μειώσεις στόλων του 2020, με αποτέλεσμα τα ενοικιαζόμενα αυτοκίνητα να σπανίζουν. Ως εκ τούτου, οι εταιρείες ενοικίασης θα αδράξουν την ευκαιρία αναπλήρωσης των στόλων τους, καθώς μειώνεται η ζήτηση από άλλους ενδιαφερόμενους.

Περισσότερος ανταγωνισμός μεταξύ κατασκευαστών

Από την άλλη, οι ταξινομήσεις κατασκευαστών και αντιπροσώπων θα αυξηθούν και πάλι το 2023. Αυτό οφείλεται στη βελτιωμένη διαθεσιμότητα ημιαγωγών και στην αύξηση του ανταγωνισμού των κινεζικών μαρκών που εισέρχονται στην Ευρώπη. Έτσι, η αγορά πωλητών μετατρέπεται σταδιακά και πάλι σε αγορά αγοραστών. Ως εκ τούτου, οι κατασκευαστές θα πουλήσουν περισσότερα προταξινομημένα οχήματα και θα είναι ευκολότερη η παροχή εκπτώσεων.

Τεράστια συσσώρευση ζήτησης

Ωστόσο, για να μπορέσουν οι αγοραστές να ελπίζουν σε πιο μεγάλες εκπτώσεις, πρέπει πρώτα να διεκπεραιωθούν οι εκκρεμείς παραγγελίες. Πέρυσι, υπερέβησαν το συνηθισμένο επίπεδο κατά 2,5 φορές. Και πολλοί υποψήφιοι αγοραστές δεν έχουν καν παραγγείλει ακόμα. Οι ελλείψεις ταξινομήσεων την τελευταία τριετία αντιπροσωπεύουν σχεδόν τον όγκο ενός πλήρους έτους. Έτσι, η κάλυψη της ζήτησης θα στηρίξει και φέτος την αγορά. Οι εταιρείες πρέπει να ανανεώνουν τακτικά τους στόλους τους, καθώς πολλά οχήματα διανύουν 30.000 χλμ ή περισσότερα ετησίως.

Λαμβάνοντας όλα αυτά υπόψη, η Dataforce και η MSI προβλέπουν όγκο 12,7 εκατομμυρίων επιβατικών αυτοκινήτων για το σύνολο των 30 ευρωπαϊκών αγορών που εξετάζονται. Αυτό αντιστοιχεί σε αύξηση 13 % σε σχέση με το 2022. Ταυτοχρόνως, η αγορά εξακολουθεί να υστερεί κατά 19% έναντι του επιπέδου προ κρίσης.

Η ηλεκτροκίνηση επιβραδύνεται

Μέχρι το 2035, οι ευρωπαϊκές χώρες επιθυμούν όλα τα νέα επιβατικά αυτοκίνητα να είναι μηδενικών εκπομπών ρύπων. Το μερίδιο των ηλεκτρικών οχημάτων το 2022 ήταν μόλις 13,3%. Το 2023, η Dataforce προβλέπει σταδιακή αύξηση του μεριδίου των BEV και περαιτέρω μείωση του μεριδίου των PHEV. Παρόλο που πολλά νέα μοντέλα συμβάλλουν στην απανθρακοποίηση και η υποδομή φόρτισης βελτιώνεται σιγά-σιγά, υπάρχουν και ορισμένοι αρνητικοί παράγοντες που πρέπει να ληφθούν υπόψη. Σε αυτούς περιλαμβάνονται όχι μόνον η αύξηση των τιμών και η μείωση των επιδοτήσεων αγοράς, αλλά και η αύξηση της παραγωγής κινητήρων εσωτερικής καύσης προς κάλυψη της ζήτησης των τελευταίων ετών.

: EV, AI και… Ανθεκτικότητα")